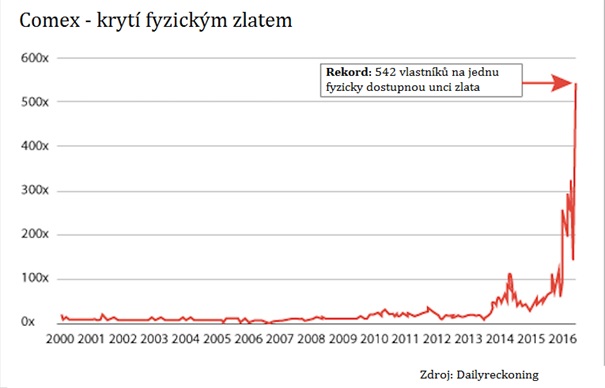

King informuje, že až do roku 2000 se poměr fyzického proti papírovému zlatu pohyboval na stabilně nízké úrovni, přičemž na jednu fyzickou unci zlata existovala na Comexu jen hrstka vlastníků. V té době burza také měla relativně solidní zásoby fyzického kovu v řádu milionů uncí.

Od roku 2013 se však poměr papíru proti fyzickému kovu utrhl ze řetězu a do poloviny roku 2015 zásoby klesly z milionů uncí pod jeden milion. Poptávka po fyzickém kovu koncem roku 2015 a začátkem 2016 však zaznamenala prudký nárůst a v březnu tak byla k dispozici pouhá jedna skutečná unce zlata pro 542 zájemců.

Komoditní trh se zlatem funguje podobně jako trh s jakoukoliv jinou komoditou. Například pomerančový džus také musí existovat, aby si ho kupec mohl převzít a vychutnat. Pouhý příslib džusu jeho majiteli v parném létě na pláži rozhodně žádné potěšení nepřinese. Naopak by v podobném případě existovalo 541 zklamaných vlastníků, kteří by svůj džus nikdy ani neviděli. Se zlatem je to stejné. Zakoupí-li investor příslib fyzického kovu, pak věří, že ho v budoucnu dostane.

Každý zlatý kontrakt (tedy certifikát o vlastnictví), by měl být krytý zlatem alespoň do takové míry, aby burza zvládala vyplácet kupce, kteří se rozhodnou svůj kontrakt opravdu vybrat ve fyzické podobě. Obvykle dochází k fyzickému vypořádání v pouhých 0,04 % případů. Pokud se však určitá část vlastníků rozhodne z jakéhokoli popudu svůj kov vybrat, může celá situace skončit tzv. runem na banku, což je situace, kdy věřitelé z obvykle krachující banky hromadně požadují své peníze zpět.

Každý zlatý kontrakt (tedy certifikát o vlastnictví), by měl být krytý zlatem alespoň do takové míry, aby burza zvládala vyplácet kupce, kteří se rozhodnou svůj kontrakt opravdu vybrat ve fyzické podobě. Obvykle dochází k fyzickému vypořádání v pouhých 0,04 % případů. Pokud se však určitá část vlastníků rozhodne z jakéhokoli popudu svůj kov vybrat, může celá situace skončit tzv. runem na banku, což je situace, kdy věřitelé z obvykle krachující banky hromadně požadují své peníze zpět.

Nemusí k tomu dojít přes noc, ale riziko zde existuje. V takovém případě, by nejspíše došlo k prudkému nárůstu ceny fyzického zlata. Papírové přísliby by pak prakticky ztratily hodnotu. Všichni držitelé papírového zlata by proto měli být na pozoru.

(Ska)