Exploze ještě nenastala, avšak každým okamžikem jsme jí blíž, uvádí se v nedávném reportu Hua Chuang Securities, již citovala agentura Bloomberg.

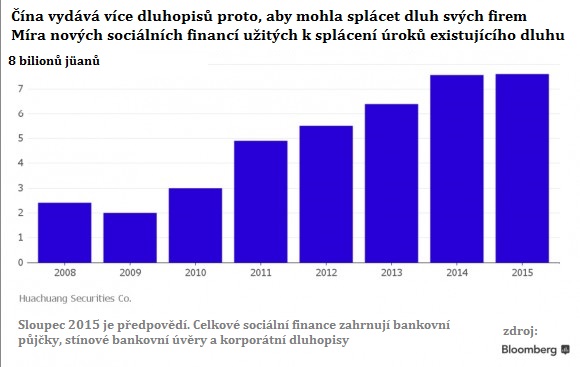

To šokující zjištění zní takto: Čínské společnosti používají až 45 procent nově vydaných dluhopisů jen k tomu, aby splatili úroky již existujícího dluhu. V letošním roce dosahuje tato suma na $1,2 bilionu.

„Jeden z důvodů, proč jejich celkový úvěr roste je to, že si Čína na splácení úroků bere půjčky. Primárním využitím pro rostoucí zadluženost soukromého sektoru je financování plateb úroků,“ říká Richard Vague, autor knihy The Next Economic Disaster, tj. Nadcházející hospodářská katastrofa.

Tomuto stylu financování se říká „Ponziho schema,“ je pojmenován po svém tvůrci, italsko-americkém občanu Charlesovi Ponzim, v Čechách se mu říká „letadlo“. Ponzi přišel s nápadem importovat levné poštovní známky z Itálie a prodávat je ve Spojených státech za vyšší cenu.

Půjčil si na toto obchodní schema peníze a zaplatil starým investorům penězi půjčenými od nových investorů. Bernie Madoff je aktuálnějším případem téhož podvodu.

Problém s Ponziho schematy tkví v jejich ekonomické nefunkčnosti, jelikož základní investice není produktivní a negeneruje žádný výnos. Za normálních okolností si podniky berou úvěry na investice do produktivního majetku, výzkumu nebo na nábor zaměstnanců, což pak zpětně generuje zisk, z nějž se splácí úvěr a úroky. Brát si půjčky na splácení úroků z předchozích úvěrů nevyhovuje kritériu na „produktivitu“, a je obvykle poslední krizovou možností před bankrotem.

Čínské společnosti si v minulosti braly četné půjčky a zřejmě s těmito finančními prostředky nenakládaly moudře. Jinak by přeci dokázaly splácet své úroky bez nutnosti si znovu půjčovat.

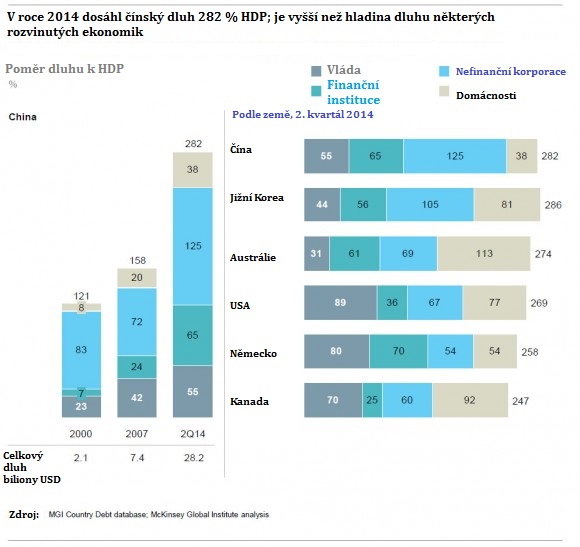

Macquarie corporate nedávno zjistil, že více než 20 procent zkoumaných společností, nedokáže pokrýt náklady na úroky z půjček jen pomocí příjmů ze své běžné činnosti. Celková úroveň zadluženosti podniků, včetně bankovních úvěrů a dluhopisů, včetně stínového financování u nich činí asi 125 % HDP, v reálu tedy asi $10 bilionů, uvádí McKinsey.

„V době olympijských her v Pekingu v roce 2008 byla Čína zázračně rostoucí ekonomikou. O dvě olympijská období později již je příběh Číny příběhem dluhu, nikoli růstu, „říká Fraser Howie, autor knihy Red Capitalism.

Až jednoho dne banky firmám utnou poslední možnost Ponziho financování, společnosti stihne stejný osud jako Charlese Ponziho nebo Bernieho Madoffa: bankrot.

Jen před 3 roky se v Číně o defaultu vůbec nemluvilo, ale letos už šest čínských společností upadlo do platební neschopnosti.

„Když jsem byl v Číně na konci 90. let a upisoval jsem dluhopisy, lidé prostě předpokládali, že neexistuje žádné riziko defaultu, že v případě nutnosti přijde vládní bailout,“ říká Howie.

„Dovolí vláda firmám bankrotovat? To je rozhodující otázka pro další fungování trhu,“ říká Diana Choyleva, hlavní ekonomka společnosti Lombard Street Research.

Vzhledem k tomu, jak moc se rozmáhá financování á la Ponzi, bude odpověď znít pravděpodobně ne, alespoň prozatím.

„Na úvěrovém boomu jako je dnes vás děsí to, že byste ho měli nechat běžet. Necháte-li uvěry dále bobtnat, čeká vás o to těžší vystřízlivění, až s tím nakonec skončíte, „říká Adair Turner, bývalý šéf britské Financial Services Authority a autor knihy „Mezi dluhem a ďáblem. “

„Bojíte se celou tu rozjetou mašinérii zarazit, protože v okamžiku, kdy stopnete boom, octne se v systému rázem celá armáda nezaměstnaných stavařů a oceláren s nadbytečnou kapacitou.“

Autor: Valentin Schmid

Zdroj: Theepochtimes.com