V důsledku toho poměr mezi zlatem a stříbrem překonal hladinu odporu na 80 uncích stříbra na unci zlata. Obnovení čínských stimulačních iniciativ by pomohlo stříbru najít půdu pod nohama, a omezilo tak tlaky na pokles zlata.

V poslední době se mě lidé ptají, proč si zlato vede tak špatně, když přece máme nejvyšší inflaci za celá desetiletí. Na to pokaždé odpovím, že si zlato vede velice dobře a právě tak, jak by diverzifikovaný investor doufal.

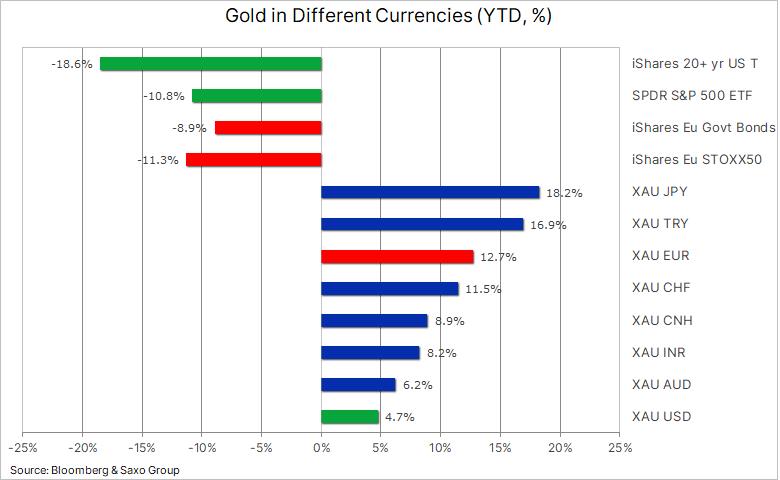

Máme totiž tendenci dívat se primárně na zlato obchodované v dolarech, a jak je vidno z níže uvedené tabulky, XAU/USD (poměr mezi zlatem a dolarem, pozn. red.) zatím letos posílil „jen“ zhruba o 5,5 procenta.

Když ale zohledníme výsledky indexu S&P 500 a amerických dluhopisů s dlouhou dobou splatnosti, hned to vypadá mnohem veseleji.

Tyto dva významné investiční sektory zatím zlato v dolarech v letošním roce překonalo o 15 procent a 23 procent. Při pohledu na zlato obchodované v jiných měnách vypadají výsledky ještě podstatně lépe, a to právě kvůli silnému dolaru.

Protože evropští investoři hledají uprostřed rostoucí inflace bezpečné útočiště a ekonomické vyhlídky se prudce zhoršily, má zlato výnosy o 24 procent lepší, než benchmark Euro Stoxx 50, a o 21 procent, než vládní dluhopisy zemí eurozóny. My ohledně zlata zůstáváme nadále optimističtí.

PSALI JSME: Ole Hansen: Zlato má co dohánět

Ole Hansen

Autor je vedoucí oddělení komoditní strategie Saxo Bank

(Redakčně upraveno)